Faire son budget est définitivement ce dont on entend le plus parler lorsqu’on s’intéresse aux finances personnelles, que ce soit par pur intérêt ou par obligation.

Le budget nous permet entre autres de :

- Reprendre le contrôle de sa situation financière

- Planifier sa retraite de rêve

- Atteindre un objectif financier précis

De plus, on sait tous qu’il faut en faire un pour améliorer sa situation, mais bien des gens ne le font pas pour une raison ou une autre.

Par exemple, certaines personnes ne sauront pas par où commencer ni quoi inclure dans leur budget, tandis que d’autres seront réticents à faire face à l’ampleur de leurs dépenses.

La bonne nouvelle est que peu importe où on se retrouve dans le processus de faire son budget, une fois qu’on a fait fait l’exercice, on a un minimum de sentiment de “reprise de contrôle”, et idéalement, plus d’argent dans ses poches.

Ça vaut bien tout le travail et l’énergie qu’on doit y mettre, non ?

LES PRÉPARATIFS

Étape #1 : Savoir pourquoi on fait son budget

La première étape avant même de faire son budget est de se rappeler de l’objectif principal qui est de générer plus de revenus que de dépenses afin de dégager un surplus.

Ce surplus de revenus ira dans notre épargne qui nous servira par la suite à différentes choses.

Ça pourra servir par exemple à :

- Payer toutes ses dettes

- Amener sa famille en voyage

- Planifier le mariage de ses rêves

- S’offrir une retraite digne de ce nom

- Arrêter d’être stressé financièrement

- Investir

- Acheter sa voiture de rêve

- Offrir en héritage un patrimoine financier important à ses enfants

- Etc.

Pour cette première étape, je suggère fortement de lister 3 raisons (en ordre d’importance) pour lesquelles tu veux faire ton budget et générer de l’épargne.

Faire son budget est un exercice qui peut être lourd par moment, surtout au début, donc savoir précisément pourquoi on le fait est primordial pour ne pas tout lâcher dans les moments plus difficiles.

Étape #2 : Les outils nécessaires pour faire son budget

La deuxième étape est simplement de prévoir les outils dont on aura besoin.

Sois rassuré, il y en a que deux, mais de les avoir à portée de main nous permettra d’avancer plus rapidement.

Les outils en question sont :

- Un chiffrier pour comptabiliser ses chiffres

- Ses relevés bancaires

Pour le chiffrer, il est possible d’utiliser soit Excel ou Google Sheets.

Google Sheets est totalement gratuit, mais il faut avoir un compte gmail qui est lui aussi gratuit.

Il y a également le choix d’utiliser Excel. Ce dernier peut aussi être gratuit à condition de l’utiliser dans le cloud (OneDrive).

De mon côté, j’utilise beaucoup Google Sheets et je le préfère à Excel pour sa simplicité.

Concernant les relevés bancaires, on peut facilement y avoir accès en se rendant sur le site de notre banque.

Nos relevés bancaires vont nous permettre à la fois d’analyser nos comportements d’achat en regardant les revenus et dépenses des mois précédents ainsi que de faire son budget mensuel sans avoir à ramasser toutes ses factures partout où on va.

On définira comment utiliser les relevés bancaires un peu plus loin.

LE DÉBUT DU TRAVAIL

Étape #3 : Configurer son chiffrier

À partir d’ici, je prends pour acquis que tu connais les bases de comment fonctionne un chiffrier. Donc de comment le configurer minimalement et de comment l’utiliser.

Si ce n’est pas le cas ou que tu n’as pas envie de le faire par toi-même, je t’invite à te procurer mon modèle de budget (déjà utilisé par plus de 350 personnes !) afin que ça t’aide à aller plus vite.

Sinon, je t’explique juste ici comment tu peux programmer un modèle de budget vite fait.

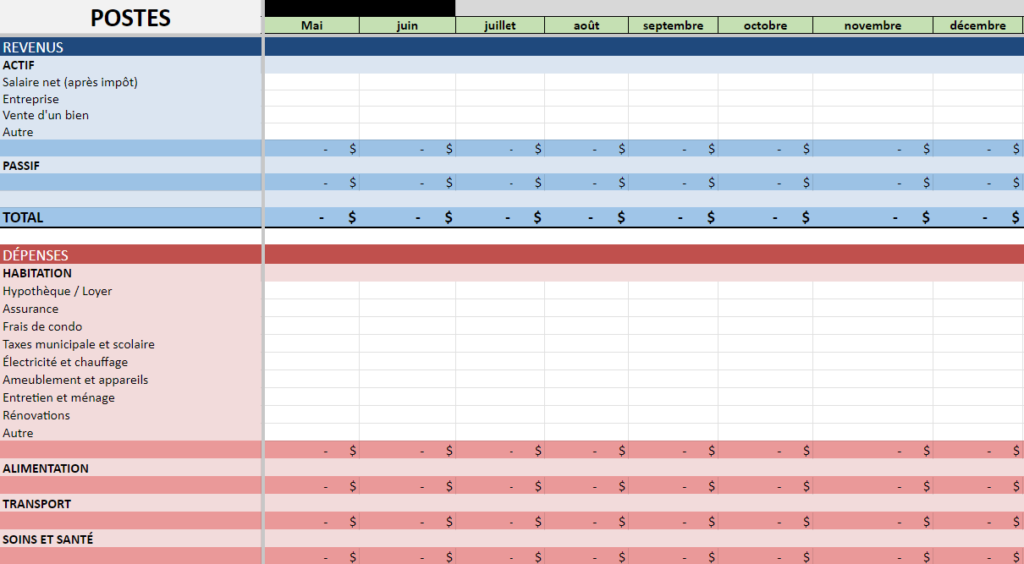

Afin de créer un modèle de budget relativement simple, je te suggère de créer 2 grandes sections, soit les revenus et les dépenses.

Tu pourras élaborer ces sections avec des catégories, comme par exemple :

Revenus

- Revenu d’emploi (net d’impôt)

- Revenu d’entreprise

- Retour d’impôt

- Points carte de crédit

- Etc.

À noter que le plus important est de créer des catégories pour la section des dépenses.

Si tu ne crées pas de catégories pour les revenus c’est ok, mais il en faut absolument pour les dépenses afin de comprendre où va ton argent.

Voici les catégories de dépense les plus populaires que tu peux intégrer à ton budget :

- Habitation

- Transport

- Alimentation

- Soins et traitements

- Formation et école

- Frais financiers

- Dettes

- Loisirs

- Enfants

- Animaux

- Autre

Si tu veux être encore plus précis, tu peux ajouter des sous-catégories, comme par exemple :

Habitation

- Électricité

- Services publics

- Taxes

- Meubles et électroménagers

- Entretien

- Rénovation

- (Etc.)

Les sous-catégories ne sont pas obligatoires si tu veux faire un budget vite fait, mais elles sont très intéressantes si tu veux ajouter de la précision à ton budget.

Important : Normalement, on inclut les cotisations à l’épargne et à l’investissement au niveau des dépenses puisqu’on considère le tout comme une sortie d’argent, même si l’argent nous appartient toujours.

Cependant, pour cet exercice, nous voulons d’abord savoir quelle est la partie de nos sorties d’argent qui financent la retraite ou les voitures de luxe des autres.

Donc pour cette méthodologie, je ne conseille pas pour le moment d’inclure les montants d’épargne et d’investissement aux sorties d’argent.

Le surplus généré nous donnera une bonne idée du montant d’épargne et d’investissement possible pour la suite.

Une fois que ton chiffrier est programmé et prêt à accueillir tes chiffres, tu peux passer à l’étape #4 !

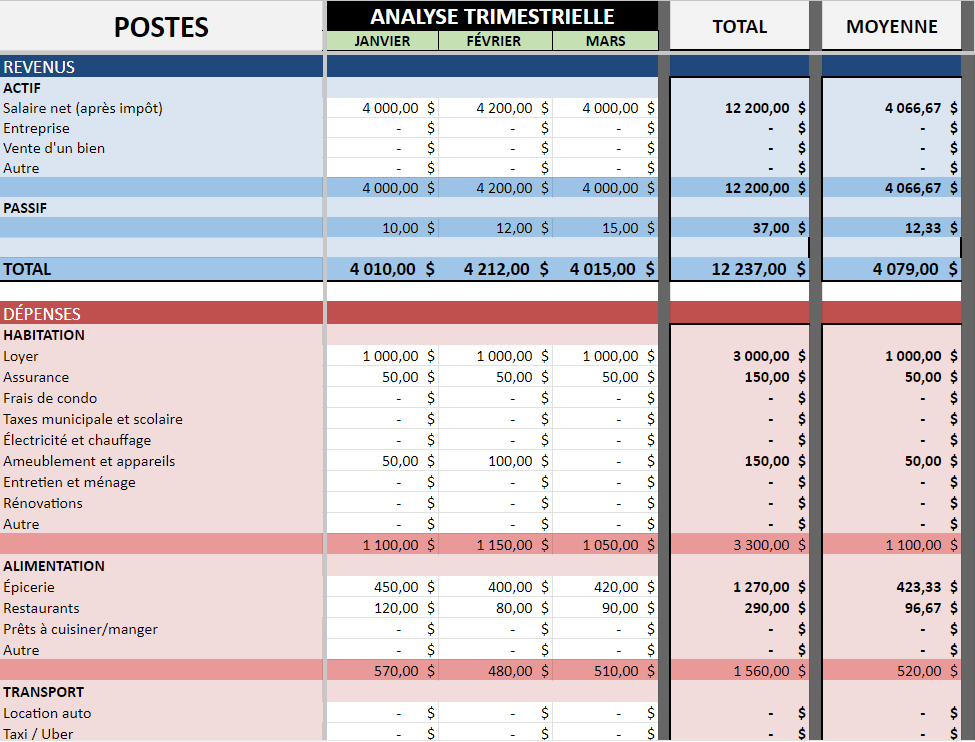

Étape #4 : Faire une analyse des trois derniers mois

Puisqu’on surestime ou sous-estime de beaucoup la plupart de nos dépenses, il vaut mieux regarder les chiffres pour comprendre ce qu’il se passe réellement dans notre portefeuille.

Cette étape est donc l’une des plus importantes. Elle va nous forcer à se rendre compte de l’impact réel de nos dépenses sur notre quotidien, ou de prendre conscience de leur existence tout simplement.

Pour effectuer cette étape, il suffit d’aller chercher ses relevés bancaires des 3 derniers mois (revenus et dépenses) puis de tout comptabiliser mois par mois dans son chiffrier.

Chaque mois sera représenté dans une colonne distincte afin de ne pas tout mélanger et ça permettra de voir la différence qu’il y a d’un mois à l’autre.

Une fois que tous les chiffres sont entrés, tu peux faire ce calcul pour chaque mois :

Revenus – Dépenses

Tu obtiendras donc les balances de fin de mois, ou le profit réalisé mensuellement, qu’on utilisera lors de la prochaine étape.

Les chiffres que tu auras devant toi après avoir fait cet exercice seront une représentation assez exacte de tes habitudes de consommation, et c’est ce qui nous intéresse !

Idéalement, il aurait fallu faire l’exercice sur 12 mois, mais 3 mois est un bon compromis pour aller plus rapidement tout en ayant une bonne idée de sa situation actuelle.

Pour la suite, il sera très important de se baser sur cette analyse des trois derniers mois afin de construire son budget prévisionnel (plan de match).

Par exemple, si tu te rends compte que tu dépenses 300$ par mois au restaurant en moyenne, tu devras partir de ce montant pour établir ton budget prévisionnel.

Certaines dépenses risquent de te paraître trop élevées, tu auras donc l’occasion de les réduire ou de les éliminer à l’étape #6, mais avant, on doit se poser quelques questions.

Étape #5 : Analyse de la balance de fin de mois, ou profit

Une fois qu’on a calculé la balance de fin de mois pour chacun des mois analysés (Revenus – Dépenses), il faut faire une certaine introspection.

Par exemple, en se posant ces questions :

- Est-ce que je suis satisfait du surplus d’argent généré mensuellement ?

- Est-ce que ce surplus d’argent que je génère me permettra d’atteindre mes objectifs financiers ?

- Si oui, d’ici combien de temps ?

- Si non, combien me manque-t-il mensuellement ?

- Est-ce que je pourrais faire mieux ?

- Est-ce que ma situation financière actuelle me cause du stress ?

Si jamais tu fais partie de la minorité de gens satisfaits de leur balance de fin de mois et que tu n’as pas besoin d’en faire plus pour atteindre tes objectifs, alors bonne nouvelle, tu es sur la bonne voie !

Tu peux même arrêter de faire ton budget si tu veux, car tu vas dans la bonne direction même si tu ne suis pas un budget.

Sinon, tu l’auras deviné, il faudra faire des changements et continuer à faire son budget.

Seul toi ou ton partenaire financier accrédité pourra planifier ces changements, mais une chose est certaine, tes dépenses joueront un rôle très important dans ton succès financier.

Justement, passons à la prochaine étape pour s’attaquer aux dépenses.

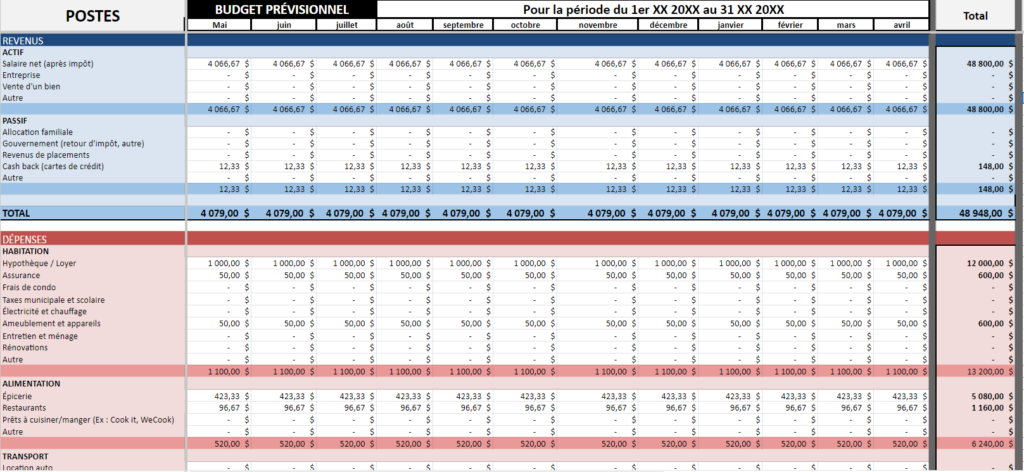

Étape #6 : Optimisation de tes dépenses et conception du budget prévisionnel

À ce stade-ci, tu as devant toi le sommaire de tes dépenses des 3 derniers mois.

Peut-être que certaines d’entre elles te semblent maintenant disproportionnées par rapport à ce que tu croyais, et peut-être même que tu viens de te rappeler de certaines dépenses périodiques dont tu avais oublié l’existence. Sacrilège !

L’objectif de l’étape #6 est donc de te permettre de réfléchir à chacune de tes dépenses, récurrentes ou non, et de faire l’une de ces 3 actions :

- Éliminer la dépense, si elle est inutile ou que tu peux facilement t’en passer

- Exemple : Un abonnement dont on ne se sert pas

- Réduire la dépense, si tu peux avoir un meilleur prix ou te restreindre un peu

- Exemple : Aller moins souvent au restaurant ou opter pour un forfait de cellulaire moins cher avec fizz par exemple.

- Ne rien faire, si la dépense en question est essentielle ou importante pour toi et qu’il n’y a pas vraiment de marge de manœuvre possible.

- Exemple : Son hypothèque, l’épicerie de base

Avant d’aller plus loin, je tiens à mentionner que l’objectif n’est pas d’arrêter de vivre et d’avoir du plaisir, au contraire !

Il faut continuer à dépenser dans les choses qui nous rendent heureux ou qui nous font progresser personnellement ou professionnellement.

L’important est de garder en tête ses objectifs financiers et de se demander si on a bien conscience de toutes ses dépenses et si elles sont justifiées.

Si tu arrives à un point où tu vas au restaurant toutes les semaines, mais que tu es pleinement conscient de cette dépense et qu’elle ne t’empêche pas d’atteindre tes objectifs, c’est génial !

Ça prouve que tu es en mesure de concilier discipline financière et plaisir.

Maintenant que c’est dit, revenons à l’optimisation de ses dépenses.

Une fois que toutes tes dépenses sont optimisées, donc que tu as choisis quels montants tu vas attribuer à quels postes de dépense, tu pourras les inscrire dans un tableau de budget prévisionnel qui te servira de plan de match pour le ou les prochains mois.

Évidemment, il se pourrait bien que des dépenses ponctuelles s’ajoutent si par exemple tu as prévu de faire un voyage dans 6 mois ou que tu dois tout simplement payer ton permis de conduire à un certain moment de l’année. Ce sera donc à toi d’ajuster ton budget prévisionnel en conséquence.

Tu pourras aussi ajuster ton budget prévisionnel en cours de route si certains changements surviennent.

Étape #7 : Respecter son budget prévisionnel

Optimiser ses dépenses et faire son plan de match prévisionnel comme on vient de le faire est la partie plaisante !

C’est excitant parce qu’on peut voir directement combien on s’attend à économiser mensuellement et ce que ça peut représenter sur un an, et pour être franc, voir ce montant d’épargne additionnel théorique peut être très motivant.

Par contre, pour que ça se matérialise dans la réalité, il faudra suivre le plan et être discipliné.

Pour ce faire, il faudra avoir un modèle de budget vierge et y inscrire tous ses revenus et ses dépenses réelles des prochains mois.

De cette manière, tu pourras voir si tu suis ton plan ou non.

Il est important de préciser ici qu’il n’est pas nécessaire de garder tous tes reçus à chaque fois que tu dépenses.

En effet, tu peux simplement t’assurer de toujours payer avec ta carte de crédit ou ta carte bancaire pour que tout se retrouve dans tes relevés bancaires comme on en a déjà discuté.

Ça simplifie beaucoup le processus, crois-moi !

Seul c’est bien, mais à deux c’est mieux

Voilà, on a maintenant parcouru les étapes importantes afin que tu puisses commencer à faire ton budget dès maintenant.

Comme je l’ai mentionné à quelques endroits dans cet article, faire son budget peut faire peur ou être complexe par moment.

C’est pour cette raison que tu ne dois pas hésiter à contacter un professionnel accrédité pour qu’il puisse t’accompagner dans tes démarches.

Une autre option si tu ne cherches pas de partenaire financier serait de continuer à bien t’éduquer sur le sujet des finances personnelles.

Je te conseille donc cet autre article qui liste quelques livres qui m’ont grandement aidé dans mon parcours sur les finances personnelles.

Bonne planification financière !