Le compte CELI est définitivement le Saint-Graal de l’investissement au Canada et il serait vraiment dommage de passer à côté de cette opportunité.

Pourquoi ?

Simplement, il permet de générer des gains considérables sans devoir payer un seul sous en impôt. C’est littéralement un code de triche légal pour s’enrichir sur le long terme.

Dans cet article, on va déterminer ces 3 points portant sur le CELI :

- Qu’est-ce que le CELI ?

- Comment obtenir un CELI ?

- Comment utiliser son CELI ?

À la toute fin, j’y ai aussi ajouté 3 autres points supers importants que tu dois absolument savoir afin de ne pas faire d’erreurs qui pourraient t’être très coûteuses.

1. Qu’est-ce que le CELI ?

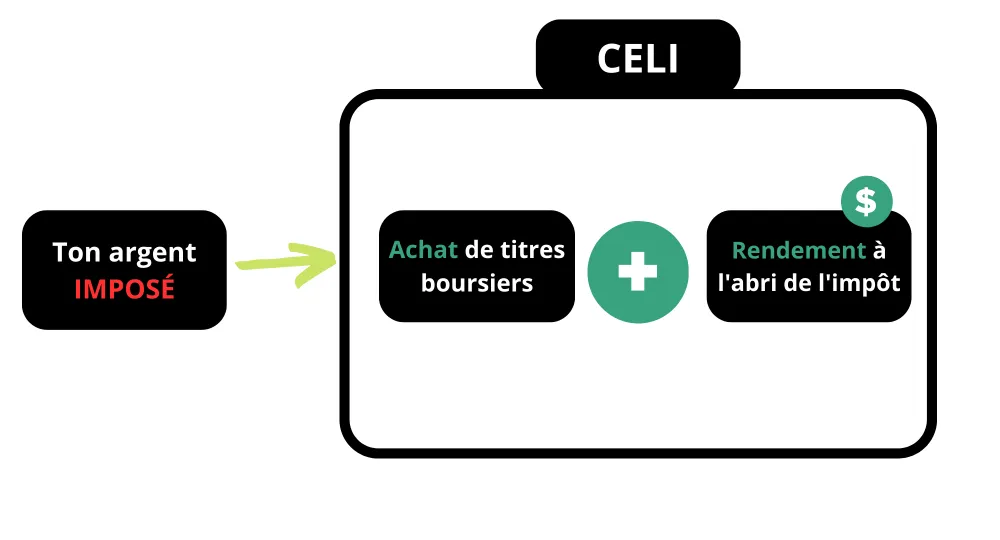

Le CELI, ou le Compte d’Épargne Libre d’Impôt, est un compte de banque que le gouvernement du Canada a mis à notre disposition en 2009 afin d’encourager la population à épargner et à investir sur les marchés financiers.

Le CELI nous permet de générer des rendements à la bourse sans devoir payer de l’impôt sur les gains réalisés.

Définition : Un gain réalisé est tout simplement le profit qu’on fait lorsqu’on vend un actif, comme une action. Si on détient une action à profit, c’est-à-dire que sa valeur est supérieure au prix qu’on l’a acheté, et qu’on ne la vend pas, on a donc entre les mains un gain non réalisé. Il faut vendre le titre à profit pour obtenir un gain réalisé.

Mais attention, l’argent déposé dans le CELI doit avoir été soumis à l’impôt. Ce sont bien les revenus réalisés à l’intérieur du CELI qui sont à l’abri de l’impôt.

Exemple : J’achète pour 5 000$ d’actions de l’entreprise Couche-Tard à travers mon CELI avec de l’argent net d’impôt.

Plusieurs années plus tard, mes actions valent 15 000$ (Wouhou !).

Si je vends mes actions et que j’encaisse le tout, j’aurai un gain réalisé de 10 000$ sur lequel je ne paierai pas d’impôts.

Si je paye en moyenne 33% en impôt sur mes revenus, il est réaliste de dire que je peux économiser environ 1 650$ en impôt avec cette transaction*.

*Pour les amateurs de chiffres et de fiscalité, il est à noter que ce calcul a été fait à titre d’exemple seulement et de la manière suivante : 10 000$ x 50% X 33%. Veuillez contacter un professionnel si vous désirez avoir des chiffres exacts pour votre situation. Pour plus d’information concernant le calcul d’impôt sur le gain en capital, veuillez consulter cet article.

Imagine maintenant si tu investis toute ta vie et que tu es en mesure de dégager des dizaines, voire des centaines de milliers de dollars de profits et plus… Ça peut devenir très payant ! Et tout ça en plus d’avoir fait fructifier ton capital de base.

Qu’est-ce que le CELI en résumé :

- Le CELI est un compte de banque où tu y déposes de l’argent net d’impôt.

- Tu peux investir cet argent en bourse et acheter des titres financiers, comme des actions.

- Quand tu réalises des profits dans ton CELI, tu ne paies aucun impôt.

2. Comment obtenir un compte CELI ?

Maintenant que tu sais ce qu’est le CELI, il faut savoir comment en obtenir un !

Pour obtenir un CELI tu dois :

- Être résident canadien

- Détenir un numéro d’assurance sociale valide

- Avoir 18 ans ou plus

- Faire une demande d’ouverture de compte auprès de ton institution financière ou plateforme de trading

Effectivement… Il faut avoir plus de 18 ans pour cotiser à son CELI, mais si tu as moins de 18 ans, ne t’en fais surtout pas !

En vue de l’accès au CELI, tu peux toujours te fixer un objectif d’épargne et accumuler un montant spécifique que tu pourras cotiser dans ton CELI une fois que tu seras majeur.

Par contre, tu devras faire attention à ta limite de cotisation afin de ne pas la dépasser (plus de détails viendront sur cette fameuse limite).

Pouvoir investir quelques centaines, voire quelques milliers de dollars dans ton CELI dès tes 18 ans est une énorme opportunité à saisir.

Puisque le temps est ton meilleur allié en ce qui concerne l’investissement à long terme, tu auras un avantage considérable si tu commences le plus tôt possible.

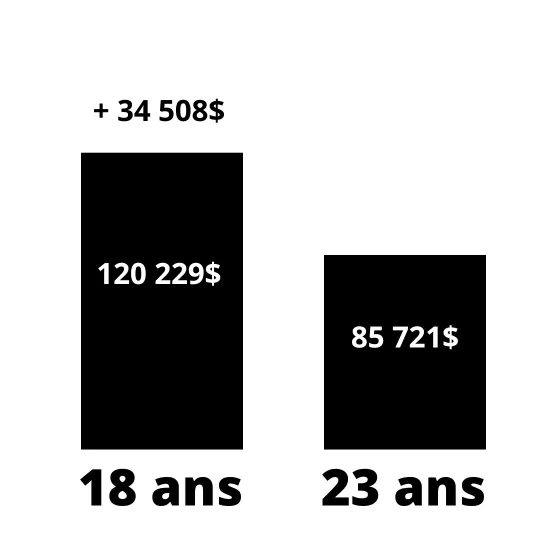

Par exemple, investir 5 000$ à 7% de rendement annuel dès tes 18 ans contre 5 000$ 5 ans plus tard, donc à 23 ans, te permet de générer plus de 34 000$ supplémentaires à tes 65 ans !

De plus, ton argent aura fructifié de manière exponentielle durant tout ce temps. Tu auras au final transformé 5 000$ en 120 000$, de quoi te remercier d’avoir commencer à investir si jeune, peu importe le montant.

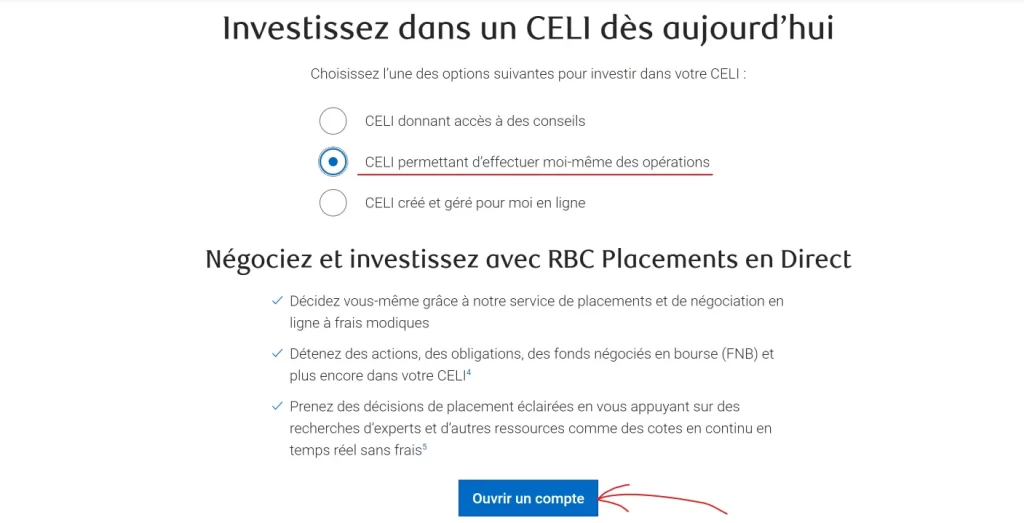

Maintenant, revenons au point #4, soit celui de faire une demande d’ouverture de compte. Tu dois faire une démarche d’ouverture de compte CELI auprès de ton institution financière ou plateforme de trading.

La bonne nouvelle est que le processus d’ouverture de compte CELI est très simple et la majorité des institutions financières et applications de trading canadiennes permet de le faire en ligne et en quelques clics seulement.

Si tu veux faire comme moi et te détacher des banques traditionnelles, je recommande fortement la plateforme de trading WealthSimple.

Je l’utilise depuis quelques années déjà pour sa simplicité, par le fait qu’elle soit canadienne (et réponde donc aux exigences gouvernementales) et parce qu’il n’y a pas de frais de transaction.

Si jamais tu as déjà un compte CELI avec un conseiller financier ou autre et que tu désires t’ouvrir un compte de courtage sur une plateforme comme WealthSimple, sache qu’il est tout à fait possible d’ouvrir plusieurs comptes CELI à travers diverses institutions financières ou plateformes de trading.

L’important, rappelle-toi, c’est de ne pas dépasser sa limite de cotisation, donc le montant total maximal qu’on peut y déposer.

3. Comment utiliser son CELI ?

Nous arrivons maintenant à la question la plus importante : comment utiliser son CELI afin de générer du rendement à l’abri de l’impôt ?

Il y a deux étapes principales à respecter.

La première étape est bien évidemment de déposer des fonds dans son CELI comme on le ferait avec un transfert d’argent entre ses comptes de banque.

La plateforme WealthSimple nous permet de transférer des fonds de différentes manières. Pour ma part, j’ai simplement relié mon compte bancaire RBC à mon compte WealthSimple, ce qui me permet de me faire des virements à tout moment et sans frais.

Mais attention ! Je le répète encore une fois, tout le monde possède une limite de cotisation, donc un montant maximal qu’on peut déposer dans son CELI. Très important, cette limite doit absolument être respectée afin de ne pas payer de pénalités.

Pour être certain de ne pas dépasser ta limite de cotisation au CELI, je te conseille fortement d’aller consulter cet article de l’AMF où tu y retrouveras ce tableau.

Afin de connaître ta limite de cotisation de base au CELI (ta limite si tu n’as jamais cotisé dans le passé), tu n’as qu’à additionner tous les montants du tableau depuis l’année de tes 18 ans inclusivement.

Donc, si tu as eu 18 ans en 2017, ta limite de base est la suivante : 5 500$ + 5 500$ + 6 000$ + 6 000$ + 6 000$ + 6 000$ + 6 500$ = 41 500$

Tu peux aussi utiliser ce calculateur pour la découvrir. Fais bien attention cependant à bien comprendre chaque paramètre.

Par exemple “Année début CELI” est bien la première année où tu étais éligible à cotiser au CELI, donc, l’année où tu as eu 18 ans.

J’aimerais maintenant introduire la deuxième étape avec un exemple pour bien te faire comprendre son importance.

Imagine que tu entres dans un cinéma et tout ce que tu fais pendant 3 heures c’est de regarder l’écran où s’affiche les films disponibles, sans jamais acheter de billets, et tu dis à tes amis que tu as été au cinéma cette fin de semaine.

Ça serait un peu étrange, non ?

Et bien, c’est exactement ce que beaucoup de gens font avec le CELI.

Ces gens croient que déposer de l’argent dans leur CELI est suffisant pour générer du rendement et dire qu’ils utilisent leur CELI.

Alors, tout comme avec l’exemple du cinéma, pour bénéficier des avantages de ce lieu, il faut décider quel film aller voir, ou bien, quel investissement faire.

La deuxième étape lors de l’utilisation de son CELI est donc qu’il faut absolument investir l’argent de son CELI dans les marchés financiers !

Voici encore une fois la plateforme de WealthSimple où il est possible d’investir l’argent de son CELI en achetant des titres boursiers. Ici on y voit le titre “XUS”, un FNB indiciel suivant le SP 500.

Si l’argent déposé dans le CELI n’est pas investi sur les marchés, tout ça ne te servira pratiquement à rien puisque le CELI est simplement un compte de banque avec un avantage fiscal sur le profit réalisé.

Il ne s’agit pas d’un compte d’épargne à intérêts élevés, à moins d’en faire la demande spécifique, mais ce serait selon moi une perte d’opportunité de générer de bons rendements avec d’autres scénarios comme celui qu’on vient de décrire.

Comment utiliser son CELI en résumé :

- Déposer de l’argent dans son compte CELI comme on le ferait avec un compte de banque ordinaire

- Investir cet argent sur les marchés pour générer des rendements. Si on investit pas son argent, le CELI ne sert pratiquement à rien.

Si tu ne te sens pas à l’aise avec l’idée d’investir ton argent toi-même, tu peux toujours contacter un conseiller financier ou un gestionnaire de portefeuille et lui remettre la gestion de ton argent.

Au contraire, si tu choisis de faire ce travail d’investissement par toi-même et que tu t’éduques suffisamment, il y a moyen de très bien réussir sur le long terme sans avoir besoin d’une stratégie très sophistiquée ni très risquée.

Par exemple, dans mon cas, une des stratégies que j’ai adoptées a été d’investir de manière régulière dans 2 fonds négociés en bourse (FNB) pour le long terme (20 ans et plus).

L’un de ces titres est un FNB indiciel qui suit l’indice du SP 500, soit les 500 plus grandes entreprises aux États-Unis.

Le second titre est un FNB qui regroupe plusieurs entreprises canadiennes qui versent de hauts rendements en dividendes.

En plus de ne pas être un conseil d’investissement, cette stratégie n’est probablement pas la meilleure, mais elle me prend en moyenne de 5 à 10 minutes par mois au maximum, concorde avec mon profil d’investisseur et me permet de générer un rendement intéressant.

BONUS : 3 choses à savoir sur le CELI

Nous arrivons maintenant à la dernière section de cet article qui met de l’avant 3 aspects super importants du CELI.

1 – Ne pas faire de day trading

D’abord, le CELI, comme on vient de le voir, est un abri anti-imposition sur les gains réalisés.

Par contre, il n’est pas possible de faire ce que l’on appel du Day trading, ou en d’autres termes, de générer un revenu récurrent via plusieurs transactions d’achat et de revente de titres boursiers.

Si tu te retrouves à faire du day trading dans son CELI, les revenus générés seront considérés comme des revenus d’entreprise et te seront imposés.

À noter ici qu’il n’y a pas de règlement clair sur le nombre de transactions maximales que tu peux faire dans ton CELI par jour, par semaine ou par année sans être pénalisé.

C’est justement pour cette raison qu’il vaut mieux ne pas faire de day trading, ou des transactions fréquentes, et réserver cette activité pour un compte de courtage non enregistré.

2 – Cotiser à nouveau dans son CELI après avoir fait un retrait

Deuxième point, on peut à tout moment retirer l’argent de son CELI pour le transférer dans un compte chèque, mais il faut faire attention à quelque chose.

Lorsqu’on fait un retrait, aussi grand soit-il, on pourra le cotiser à nouveau.

Par contre, et il est là l’élément important, on peut cotiser exactement le même montant qu’on a retiré de son compte CELI, mais seulement à partir du 1er janvier de l’année prochaine.

Ce qui veut dire que si ton CELI est plein, que tu retires 5 000$ pour acheter une voiture, tu pourras remettre ce 5 000$ à partir du 1er janvier de l’année prochaine seulement.

Si tu cotises 5 000$ pour remplir ton CELI à nouveau avant le 1er janvier, tu devras payer des pénalités, et justement, les pénalités sont le sujet du dernier point.

3 – Ne pas dépasser sa limite de cotisation

Le dernier point à mentionner concernant le CELI est de ne jamais dépasser sa limite de cotisation.

Comme on vient de le voir, si on la dépasse, on aura des pénalités à payer.

Ces pénalités à payer pour le dépassement de la limite permise est de 1% par mois sur le montant qui excède la limite.

Pour 1 mois ça peut passer, mais si tu ne t’en rends pas compte et que ça dure depuis plusieurs mois, ça peut finir par te coûter très cher et venir complètement ruiner ton rendement !

Je te conseille donc fortement de tenir à jour ton propre registre des cotisations et retraits que tu fais afin de ne jamais dépasser ta limite.

Voilà, nous avons couvert ce qu’est le CELI, comment en obtenir un et comment l’utiliser.

Je t’invite encore une fois à t’éduquer sur l’investissement ou à discuter avec un professionnel pour faire tes premiers placements à l’abri de l’impôt.

Le compte CELI est un moyen absolument formidable à notre disposition pour bâtir sa richesse, alors ne passe pas à côté !